원천세 납부불성실 가산세

- 생활상식

- 2021. 1. 7. 09:55

오늘도 좋은 아침입니다. 어제 저녁에 눈소식이 있더니, 오늘 밖에 나가니까 온통 눈으로 덮여있더라고요.

옛날에는 눈 보면 눈사람도 만들고 친구랑 눈싸움도 하고 난리도 아니었는데, 요즘엔 눈이 온다고 해도 추워서 나가기가 싫네요.

역시 추운 겨울에는 따뜻한 집이 최고인 것 같습니다.

아무튼, 오늘도 간단히 포스팅을 시작해보려고 하는데요, 오늘 포스팅은 원천세 납부불성실 가산세에 대해서입니다.

먼저 원천세 즉 원천징수 제도에 대해서 먼저 알아볼까요?

원천징수 제도란 소득자가 직접 세금을 납부하는 것이 아니라 원천징수 대상소득을 지급하는 원천징수 의무자가 소득자로부터 세금을 미리 징수해 국가에 납부하는 제도를 말합니다.

위 사진을 보시면 이해가 빠르실텐데요, 원천징수의무자는 소득 귀속자에게 소득을 지급하고, 원천징수세액을 미리 징수합니다. 그리고 세무서에 신고납부, 지급명세서 제출을 하는데요,

소득귀속자는 세무서에 종합과세, 세무서는 소득귀속자에 근로장려금을 지급한다고 해요.

원천징수 의무자에 대해서 더욱 자세히 알아보겠습니다.

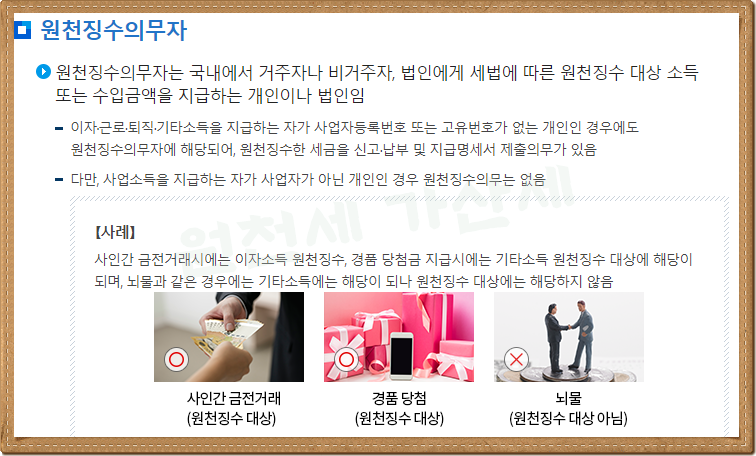

원천징수의무자는 국내 거주자나 비거주자, 법인에게 세법에 따른 원천징수 대상 소득이나 수입금액을 지급하는 개인/법인인데요,

이자/근로/퇴직/기타소득을 지급하는 자가 사업자등록번호/고유번호가 없는 개인인 경우에도 원천징수의무자에 해당되어 원천징수한 세금을 신고/납부 및 지급명세서 제출 의무가 있다고 해요.

단, 사업소득을 지급하는 자가 사업자가 아닌 개인인 경우엔 원천징수의무는 없다고 합니다.

원천징수 신고납부기한은 일반인 경우 소득 지급일이 속하는 달의 다음 달 10일까지가 법정기한이고요,

반기납부는 소득 지급일이 속하는 반기(1~6월/7~12월)의 다음 달 10일까지입니다. 제출대상 서류는 원천징수 이행상황 신고서가 있어요.

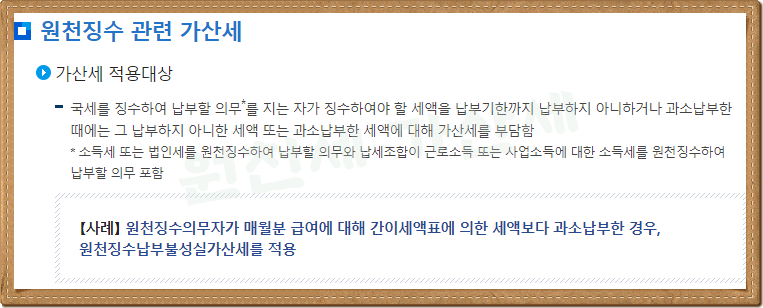

국세를 징수하여 납부할 의무가 있는 자가 징수해야 하는 세액을 납부기한까지 납부하지 않거나 과소납부한 경우에는,

납부하지 않은 세액 또는 과소납부한 세액에 대해 원천세 가산세를 부담하여야 하는데요,

원천세 납부불성실 가산세 계산은 미납세액 x 3% + (과소·무납부세액 x 2.5/10,000 x 경과일수) ≤ 50%로 계산할 수 있습니다.

신고불성실가산세가 없는 원천징수는 납부불성실가산세가 다른 세목의 신고불성실가산세 역할을 병행하며 과소/무납부 세액의 3%부터 시작한다고 하고요,

지방소득세 특별징수납부 등 불성실가산세는 무납부 또는 과소납부한 세액의 10%을 한도로 가산세가 부과된다고 해요.

단, 국가 등이 특별징수의무자인 경우에는 가산세를 적용하지 않는다고 하니 참고로 하시기 바랍니다.

또한 국가/지방자치단체 또는 지방자치단체조합과 우리나라에 주둔하는 미군,

국민연금/공무원연금/군인염금/사립학교교직원연금/별정우체국법에 의한 연금/연계노령연금/연계퇴직연금에 따라 연금소득을 지급하는 자나, 그에 의한 연금에 따라 퇴직소득을 지급하는 자는 원천세 납부불성실 가산세 적용 제외 대상에 해당합니다.

마지막으로 연말정산 과다공제에 따른 원천세 가산세입니다.

근로자 단순착오 또는 세법에 대한 무지로 인해 연말정산 시 과다하게 공제받은 경우에도 원천징수의무자는 원천세 납부불성실 가산세를 납부해야 하는데요,

근로자가 허위기부금 영수증을 제출하는 등 부당하게 공제를 받은 경우 원천징수의무자에게는 원천징수불성실가산세를 적용하며, 근로자에게는 부정과소신고가산세가 부과됩니다.

수정신고에 따른 과소신고가산세의 감면은 법정신고기한이 지난 후 1개월 이내는 90% 감면, 1개월 초과 3개월 이내는 75% 감면, 3개월 초과 6개월 이내는 50% 감면, 6개월 초과 1년 이내는 30% 감면,

1년 초과 1년 6개월 이내는 20% 감면, 1년 6개월 초과 2년 이내는 10%감면이라고 해요.